កម្មវិធីឥតគិតថ្លៃសម្រាប់ការវិភាគហិរញ្ញវត្ថុក្នុង Excel (ទាញយក) ។ ការវិភាគហិរញ្ញវត្ថុ និងការវាយតម្លៃការវិនិយោគនៃសហគ្រាស ឧទាហរណ៍នៃការវិភាគហិរញ្ញវត្ថុរបស់សហគ្រាសនៅក្នុង Excel

Microsoft Excel ផ្តល់ឱ្យអ្នកប្រើប្រាស់នូវសំណុំឧបករណ៍ទាំងមូលសម្រាប់ការវិភាគសកម្មភាពហិរញ្ញវត្ថុរបស់សហគ្រាស ដោយអនុវត្តការគណនាស្ថិតិ និងការព្យាករណ៍។

មុខងារ រូបមន្ត និងកម្មវិធីបន្ថែមដែលភ្ជាប់មកជាមួយអនុញ្ញាតឱ្យអ្នកធ្វើដោយស្វ័យប្រវត្តិនូវចំណែកនៃការងាររបស់សត្វតោ។ សូមអរគុណដល់ស្វ័យប្រវត្តិកម្ម អ្នកប្រើប្រាស់គ្រាន់តែបញ្ចូលទិន្នន័យថ្មីប៉ុណ្ណោះ ហើយរបាយការណ៍ដែលត្រៀមរួចជាស្រេចនឹងត្រូវបានបង្កើតដោយស្វ័យប្រវត្តិដោយផ្អែកលើពួកវា ដែលចំណាយពេលច្រើនម៉ោងដើម្បីចងក្រង។

ឧទាហរណ៍នៃការវិភាគហិរញ្ញវត្ថុរបស់សហគ្រាសនៅក្នុង Excel

ភារកិច្ចគឺដើម្បីសិក្សាលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុនិងស្ថានភាពនៃសហគ្រាស។ គោលដៅ៖

- ប៉ាន់ប្រមាណតម្លៃទីផ្សាររបស់ក្រុមហ៊ុន;

- កំណត់វិធីនៃការអភិវឌ្ឍន៍ប្រកបដោយប្រសិទ្ធភាព;

- វិភាគភាពសក្តិសម ភាពស័ក្តិសិទ្ធិ។

ដោយផ្អែកលើលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុអ្នកគ្រប់គ្រងបង្កើតយុទ្ធសាស្រ្តសម្រាប់ការអភិវឌ្ឍបន្ថែមទៀតនៃសហគ្រាស។

ការវិភាគស្ថានភាពហិរញ្ញវត្ថុរបស់សហគ្រាសបង្កប់ន័យ

- ការវិភាគនៃតារាងតុល្យការ និងគណនីប្រាក់ចំណេញ និងការបាត់បង់;

- ការវិភាគតារាងតុល្យការសាច់ប្រាក់ងាយស្រួល;

- ការវិភាគនៃដំណោះស្រាយ និងស្ថិរភាពហិរញ្ញវត្ថុរបស់សហគ្រាស;

- ការវិភាគសកម្មភាពអាជីវកម្ម ស្ថានភាពទ្រព្យសម្បត្តិ។

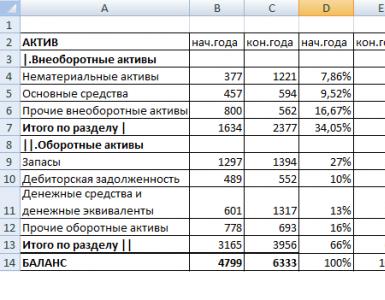

តោះមើលបច្ចេកទេសវិភាគតារាងតុល្យការក្នុង Excel ។

ដំបូងយើងគូរតារាងតុល្យការ (ឧទាហរណ៍តាមគ្រោងការណ៍ ដោយមិនប្រើទិន្នន័យទាំងអស់ពីទម្រង់ 1)។

យើងនឹងវិភាគរចនាសម្ព័ន្ធនៃទ្រព្យសកម្ម និងបំណុល សក្ដានុពលនៃការផ្លាស់ប្តូរតម្លៃនៃវត្ថុ - យើងនឹងបង្កើតសមតុល្យវិភាគប្រៀបធៀប។

ដោយប្រើរូបមន្តសាមញ្ញ យើងបានបង្ហាញថាមវន្តនៃធាតុតារាងតុល្យការ។ តាមរបៀបដូចគ្នា អ្នកអាចប្រៀបធៀបតារាងតុល្យការនៃសហគ្រាសផ្សេងៗគ្នា។

តើសមតុល្យវិភាគផ្តល់លទ្ធផលអ្វីខ្លះ?

- រូបិយប័ណ្ណតារាងតុល្យការនៅចុងបញ្ចប់នៃរយៈពេលរាយការណ៍បានក្លាយជាធំជាងបើប្រៀបធៀបទៅនឹងរយៈពេលដំបូង។

- ទ្រព្យសកម្មមិនមែនបច្ចុប្បន្នកំពុងកើនឡើងក្នុងអត្រាលឿនជាងទ្រព្យសកម្មបច្ចុប្បន្ន។

- ដើមទុនផ្ទាល់ខ្លួនរបស់ក្រុមហ៊ុនគឺធំជាងដើមទុនដែលបានខ្ចី។ ជាងនេះទៅទៀត អត្រាកំណើនរបស់យើងលើសពីសក្ដានុពលនៃមូលនិធិដែលបានខ្ចី។

- គណនីដែលត្រូវបង់ និងបំណុលកំពុងកើនឡើងក្នុងល្បឿនប្រហាក់ប្រហែលគ្នា។

ការវិភាគទិន្នន័យស្ថិតិក្នុង Excel

Excel ផ្តល់នូវឧបករណ៍ជាច្រើនសម្រាប់អនុវត្តវិធីសាស្ត្រស្ថិតិ។ ពួកវាខ្លះមានមុខងារភ្ជាប់មកជាមួយ។ វិធីសាស្ត្រដំណើរការទិន្នន័យពិសេសមាននៅក្នុងផ្នែកបន្ថែមនៃកញ្ចប់វិភាគ។

សូមក្រឡេកមើលមុខងារស្ថិតិដ៏ពេញនិយម។

ក្នុងឧទាហរណ៍ ទិន្នន័យភាគច្រើនគឺលើសពីមធ្យម ពីព្រោះ asymmetry គឺធំជាង "0" ។

KURTESS ប្រៀបធៀបអតិបរិមានៃការចែកចាយពិសោធន៍ជាមួយនឹងអតិបរមានៃការចែកចាយធម្មតា។

ក្នុងឧទាហរណ៍ អតិបរមានៃការចែកចាយទិន្នន័យពិសោធន៍គឺខ្ពស់ជាងការចែកចាយធម្មតា។

ផលចំណេញលើភាគហ៊ុនឆ្លុះបញ្ចាំងពីសមាមាត្រនៃប្រាក់ចំណេញសុទ្ធពីការលក់ទៅចំនួនមធ្យមនៃភាគហ៊ុន។

ទិន្នន័យសម្រាប់ការគណនាត្រូវបានយកចេញពីតារាងតុល្យការ។ សមាមាត្រប្រាក់ចំណេញត្រូវបានកំណត់ "ROE" ។

អត្ថន័យសេដ្ឋកិច្ចនៃសូចនាករហិរញ្ញវត្ថុ "ROE"

សមាមាត្រប្រាក់ចំណេញបង្ហាញពីប្រសិទ្ធភាពនៃប្រាក់ដែលបានវិនិយោគត្រូវបានប្រើប្រាស់ក្នុងរយៈពេលរាយការណ៍។ វាច្បាស់ណាស់ថាសូចនាករនេះមានសារៈសំខាន់ខ្លាំងណាស់សម្រាប់អ្នកវិនិយោគ និងម្ចាស់អាជីវកម្ម។

មានសមាមាត្រប្រាក់ចំណេញជាច្រើន។ យើងនឹងចាប់អារម្មណ៍លើការត្រឡប់មកវិញលើសមធម៌។ នោះគឺទ្រព្យសម្បត្តិទាំងនោះដែលជារបស់ក្រុមហ៊ុនជាទ្រព្យ។

របៀបវាយតម្លៃលទ្ធផលគណនា៖

- សមាមាត្រកាន់តែខ្ពស់ មូលនិធិដែលបានវិនិយោគត្រូវបានប្រើប្រាស់កាន់តែមានប្រសិទ្ធភាព។ ការវិនិយោគមានផលចំណេញច្រើនជាង។

- សូចនាករខ្ពស់ពេក - ស្ថេរភាពហិរញ្ញវត្ថុរបស់អង្គការ "រងទុក្ខ" ។

- មេគុណគឺទាបជាងសូន្យ - លទ្ធភាពនៃការវិនិយោគនៅក្នុងសហគ្រាសនេះគឺមានចម្ងល់។

សមាមាត្រត្រឡប់មកវិញលើភាគហ៊ុនត្រូវបានប្រៀបធៀបជាមួយនឹងជម្រើសផ្សេងទៀតសម្រាប់ការវិនិយោគប្រាក់ដោយឥតគិតថ្លៃនៅក្នុងទ្រព្យសកម្ម និងមូលបត្ររបស់ក្រុមហ៊ុនផ្សេងទៀត។ ឬជាមួយការប្រាក់ធនាគារលើប្រាក់បញ្ញើ ជាមធ្យោបាយចុងក្រោយ។

តម្លៃនៃការត្រឡប់មកវិញលើភាគហ៊ុន។

រូបមន្តសម្រាប់គណនា ROE ក្នុង Excel

ផលចំណេញលើភាគហ៊ុនត្រូវបានគណនាជាចំណែកនៃប្រាក់ចំណេញសុទ្ធទៅនឹងចំនួនមធ្យមនៃការវិនិយោគភាគហ៊ុន។ ទិន្នន័យត្រូវបានយកសម្រាប់ចន្លោះពេលជាក់លាក់មួយ៖ ខែ ត្រីមាស ឆ្នាំ

រូបមន្តសម្រាប់គណនាផលចំណេញលើសមធម៌៖

ROE = (ប្រាក់ចំណេញសុទ្ធ / ភាគហ៊ុនជាមធ្យម) * 100% ។

តួលេខសម្រាប់ការគណនាត្រូវតែយកចេញពីរបាយការណ៍ប្រាក់ចំណូល (សូចនាករសរុប) និងផ្នែកបំណុលនៃតារាងតុល្យការ (សូចនាករសរុប)។

ដើមទុនភាគហ៊ុនជាមធ្យម - រូបមន្តគណនា៖

SK = (SK នៃការចាប់ផ្តើមនៃអំឡុងពេល + SK នៃចុងបញ្ចប់នៃរយៈពេល) / 2 ។

ត្រឡប់លើសមធម៌ - រូបមន្តតារាងតុល្យការ៖

ROE = (បន្ទាត់ 2110 + បន្ទាត់ 2320 + បន្ទាត់ 2310 + បន្ទាត់ 2340) / ((បន្ទាត់ 1300 ng + បន្ទាត់ 1300 គីឡូក្រាម + បន្ទាត់ 1530 ng + បន្ទាត់ 1530 គីឡូក្រាម) / 2) * 100% ។

លេខភាគមានទិន្នន័យពីរបាយការណ៍លទ្ធផលហិរញ្ញវត្ថុ (ទម្រង់ទី 2)។ ភាគបែងគឺមកពីតារាងតុល្យការចុងក្រោយ (ទម្រង់ទី១)។

ដើម្បីគណនាប្រាក់ចំណេញដោយប្រើ Excel យើងបញ្ចូលទិន្នន័យសម្រាប់របាយការណ៍ហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន “X”៖

និងរបាយការណ៍លទ្ធផលហិរញ្ញវត្ថុ ("តាមវិធីចាស់"៖ ចំណេញ និងខាត)៖

តារាងគូសបញ្ជាក់តម្លៃដែលនឹងត្រូវការដើម្បីគណនាផលចំណេញលើសមាមាត្រសមធម៌។

- សមាមាត្រប្រាក់ចំណេញសម្រាប់ឆ្នាំ 2015: = (6695 / 75000) * 100% = 8.9% ។

- សមាមាត្រប្រាក់ចំណេញសម្រាប់ឆ្នាំ 2014: = (2990 / 65000) * 100% = 4.6% ។

យើងធ្វើការគណនាដោយស្វ័យប្រវត្តិដោយប្រើរូបមន្ត Excel ។ ជាទូទៅអ្នកអាចបង្កើតតារាងដាច់ដោយឡែកជាមួយនឹងសូចនាករសេដ្ឋកិច្ចសំខាន់ៗ។ បញ្ចូលរូបមន្តដែលមានតំណភ្ជាប់ទៅនឹងតម្លៃនៅក្នុងរបាយការណ៍ដែលត្រូវគ្នា - និងទទួលបានទិន្នន័យយ៉ាងឆាប់រហ័សសម្រាប់ការវិភាគស្ថិតិ ការប្រៀបធៀប និងការសម្រេចចិត្តគ្រប់គ្រង។

រូបមន្ត Excel សម្រាប់គណនាការត្រឡប់មកវិញលើសមធម៌៖

សេចក្តីសន្និដ្ឋាន៖

- មានការកើនឡើងនៃការត្រឡប់មកវិញលើសមធម៌ពី 4.6 ភាគរយដល់ 8.9 ភាគរយ។

- វាមិនមានផលចំណេញក្នុងការវិនិយោគមូលនិធិដែលមាននៅក្នុងភាគហ៊ុនរបស់ក្រុមហ៊ុន X នោះទេ។ អត្រាប្រាក់បញ្ញើរបស់ធនាគារដូចគ្នាក្នុងឆ្នាំ 2015 គឺ 9.5% ។

- វាត្រូវបានណែនាំឱ្យពិចារណាការផ្តល់ជូនផ្សេងទៀតពីក្រុមហ៊ុន ឬដាក់ប្រាក់លើការប្រាក់បញ្ញើ (ជាមធ្យោបាយចុងក្រោយ)។

ភាពទាក់ទាញនៃការវិនិយោគនៃគម្រោងមួយ មិនត្រូវបានវាយតម្លៃត្រឹមតែការត្រឡប់មកវិញលើការវិនិយោគនោះទេ។ នៅពេលធ្វើការសម្រេចចិត្ត វិនិយោគិនពិនិត្យមើលការត្រឡប់មកវិញលើទ្រព្យសម្បត្តិ ការលក់ និងលក្ខណៈវិនិច្ឆ័យផ្សេងទៀតសម្រាប់ប្រសិទ្ធភាពនៃសហគ្រាស។

សូចនាករប្រាក់ចំណេញ និងប្រាក់ចំណេញដើរតួនាទីយ៉ាងសំខាន់នៅក្នុងប្រព័ន្ធសម្រាប់វាយតម្លៃការអនុវត្ត គុណភាពអាជីវកម្មរបស់សហគ្រាស និងកម្រិតនៃភាពជឿជាក់របស់វា។ ប្រាក់ចំណេញប្រមូលចំណូល និងចំណាយទាំងអស់ ហើយសង្ខេបលទ្ធផលនៃសកម្មភាពរបស់សហគ្រាស។

ការវិភាគលទ្ធផលហិរញ្ញវត្ថុ (ប្រាក់ចំណេញ) របស់សហគ្រាសមានដូចខាងក្រោម៖

- កំណត់គម្លាតនៃសូចនាករនីមួយៗសម្រាប់រយៈពេលវិភាគបច្ចុប្បន្ន;

- ការសិក្សាអំពីរចនាសម្ព័ន្ធនៃសូចនាករពាក់ព័ន្ធ និងការផ្លាស់ប្តូររបស់ពួកគេ;

- ធ្វើការវិភាគកត្តានៃប្រាក់ចំណេញ និងប្រាក់ចំណេញ។

ចូរយើងធ្វើការវិភាគលម្អិតអំពីប្រាក់ចំណេញ និងប្រាក់ចំណេញដោយប្រើឧទាហរណ៍នៃ OJSC " X" សម្រាប់ការវិភាគ យើងនឹងប្រើតារាងតុល្យការ (F 1) និងរបាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់ (F 2) សម្រាប់ឆ្នាំ 2011 (ទម្រង់ទាំងនេះត្រូវបានបង្ហាញនៅក្នុងឧបសម្ព័ន្ធទី 1, 2)។

ដំបូងយើងរកឃើញសូចនាករដូចខាងក្រោមៈ

- គម្លាតប្រាក់ចំណេញដាច់ខាត (∆P)៖

- អត្រាកំណើន (ថយចុះ) (T):

- កម្រិតនៃសូចនាករនីមួយៗ (U ខ្ញុំ) ទៅប្រាក់ចំណូល (ខ) ពីការលក់ទំនិញ ផលិតផល ការងារ សេវាកម្ម៖

∆P = P 1 – P 0,

ដែល P 1, P 0 - តម្លៃនៃប្រាក់ចំណេញនៅក្នុងរបាយការណ៍និងឆ្នាំមូលដ្ឋានរៀងគ្នារាប់ពាន់រូប្លិ៍;

T = P 1 / P 0 x 100%;

យូ ខ្ញុំ= ភី ខ្ញុំ/ អ៊ិន ខ្ញុំ x 100%

កន្លែងណា ខ្ញុំ= 0 - រយៈពេលមូលដ្ឋាន;

ខ្ញុំ= 1 - រយៈពេលរាយការណ៍;

ការផ្លាស់ប្តូររចនាសម្ព័ន្ធ (∆ យ):

∆យ = យ 1 – យ 0 ,

កន្លែងណា យ 1 , យ 0 - កម្រិតនៃការរាយការណ៍ និងរយៈពេលមូលដ្ឋានរៀងៗខ្លួន។

ការគណនាទាំងអស់ត្រូវបានបង្ហាញក្នុងតារាង។ ១.

តារាងទី 1 ។ការវិភាគប្រាក់ចំណេញរបស់សហគ្រាស OJSC "X" សម្រាប់ឆ្នាំ 2010-2011 ។

| ទេ | សន្ទស្សន៍ | កូដបន្ទាត់ | ឆ្នាំ ២០១០ | ឆ្នាំ ២០១១ | គម្លាតដាច់ខាត (+/–) | អត្រាកំណើន (ថយចុះ)% | កម្រិតទៅប្រាក់ចំណូលក្នុងរយៈពេលមូលដ្ឋាន, % | កម្រិតទៅប្រាក់ចំណូលក្នុងរយៈពេលរាយការណ៍, % | គម្លាតកម្រិត (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | ប្រាក់ចំណូល (សុទ្ធ) ពីការលក់ទំនិញ ផលិតផល ការងារ សេវាកម្ម (តិច ពន្ធអាករ ពន្ធអាករ និងការទូទាត់ចាំបាច់ស្រដៀងគ្នា) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | តម្លៃនៃការលក់ទំនិញ ផលិតផលការងារ សេវាកម្ម | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | ប្រាក់ចំណេញដុល | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | ការចំណាយអាជីវកម្ម | 2210 | |||||||

| 5 | ចំណាយរដ្ឋបាល | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | ប្រាក់ចំណេញ (ការបាត់បង់) ពីការលក់ | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | ប្រាក់ចំណូលពីការចូលរួមក្នុងអង្គការផ្សេងៗ | 2310 | - | - | |||||

| 8 | ការប្រាក់ដែលទទួល | 2320 | - | - | |||||

| 9 | ភាគរយដែលត្រូវបង់ | 2330 | - | - | |||||

| 10 | ប្រាក់ចំណូលផ្សេងទៀត | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | ការចំណាយផ្សេងទៀត | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | ចំណេញ (ខាត) មុនបង់ពន្ធ | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | ពន្ធលើប្រាក់ចំណូលបច្ចុប្បន្ន | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | រួមទាំងកាតព្វកិច្ចពន្ធបន្ត | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | ការផ្លាស់ប្តូរបំណុលពន្ធពន្យារ | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | ការផ្លាស់ប្តូរទ្រព្យសម្បត្តិពន្ធ | 2450 | - | ||||||

| 17 | ផ្សេងទៀត | 2460 | - | ||||||

| 18 | ប្រាក់ចំណេញសុទ្ធ | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

នេះបើយោងតាមតារាង។ 1 ក្នុងឆ្នាំ 2011 ប្រាក់ចំណេញសុទ្ធបានកើនឡើង 28.8% បើប្រៀបធៀបទៅនឹងឆ្នាំ 2010 ដែលមានចំនួន 10,918 ពាន់រូប្លិ៍។ ទោះជាយ៉ាងណាក៏ដោយ កម្រិតប្រាក់ចំណេញធៀបនឹងប្រាក់ចំណូលបានថយចុះ 1.3%។

ដូច្នេះផ្អែកលើទិន្នន័យក្នុងតារាង។ 1 យើងអាចសន្និដ្ឋានដូចខាងក្រោម:

- ការកើនឡើងនៃសូចនាករនៅទំព័រទី 1 បង្ហាញថាអង្គការទទួលបានប្រាក់ចំណូលបន្ថែមពីសកម្មភាពស្នូលរបស់ខ្លួន។

- ការថយចុះនៃសូចនាករនៅទំព័រទី 2 គឺជានិន្នាការវិជ្ជមាន ប្រសិនបើការថយចុះដែលទាក់ទងនៃតម្លៃផលិតកម្មនៃផលិតផលដែលបានលក់មិនប៉ះពាល់ដល់គុណភាពរបស់ពួកគេ។

- កំណើននៃសូចនាករនៅទំព័រទី 6 គឺអំណោយផល។ សូចនាករនេះបង្ហាញពីការកើនឡើងនៃប្រាក់ចំណេញផលិតផល និងការថយចុះទាក់ទងនៃថ្លៃដើមផលិតកម្ម និងការចែកចាយ។

- កំណើននៃសូចនាករនៅទំព័រ 12, 18 ក៏បង្ហាញពីនិន្នាការវិជ្ជមាននៅក្នុងការរៀបចំផលិតកម្មនៅសហគ្រាសនេះ។ អត្រាខុសគ្នានៃការផ្លាស់ប្តូរនៅក្នុងសូចនាករទាំងនេះអាចបណ្តាលមកពីការកែតម្រូវលើប្រព័ន្ធពន្ធដារ។

- សូចនាករនៅលើទំព័រទី 13 បង្ហាញពីចំណែកនៃប្រាក់ចំណេញដែលបានផ្ទេរទៅថវិកាក្នុងទម្រង់ជាពន្ធលើប្រាក់ចំណូល។ ការរីកចម្រើននៃសូចនាករនេះនៅក្នុងថាមវន្តដែលជាធម្មតាកើតឡើងជាមួយនឹងការកើនឡើងនៃអត្រាពន្ធជាទូទៅគឺមិនចង់បានប៉ុន្តែជាបាតុភូតចាំបាច់ដែលមិនអាស្រ័យលើសហគ្រាស។

នៅពេលវិភាគប្រាក់ចំណេញ តួនាទីសំខាន់មួយត្រូវបានលេងដោយការវិភាគឥទ្ធិពលនៃកត្តា (ការវិភាគកត្តា) ដែលជាបច្ចេកទេសសម្រាប់ការសិក្សាដ៏ទូលំទូលាយ និងជាប្រព័ន្ធ និងការវាស់វែងផលប៉ះពាល់នៃកត្តាលើតម្លៃនៃសូចនាករការអនុវត្ត។ ចូរយើងកត់សំគាល់ចំណុចសំខាន់ ប្រភេទនៃការវិភាគកត្តា:

- កំណត់ (មុខងារ) - សូចនាករដែលមានប្រសិទ្ធភាពត្រូវបានបង្ហាញក្នុងទម្រង់នៃផលិតផល ផលបូក ឬពិជគណិតនៃកត្តា;

- stochastic (ការជាប់ទាក់ទងគ្នា) - ទំនាក់ទំនងរវាងសូចនាករប្រសិទ្ធភាព និងកត្តាមិនពេញលេញ ឬទំនង;

- ដោយផ្ទាល់ (កាត់ចេញ) - ពីទូទៅទៅជាក់លាក់;

- បញ្ច្រាស (អាំងឌុចស្យុង) - ពីពិសេសទៅទូទៅ;

- ដំណាក់កាលតែមួយនិងពហុដំណាក់កាល;

- ឋិតិវន្តនិងថាមវន្ត;

- អតីតកាល និងអនាគតកាល។

គួរកត់សំគាល់ថាណាមួយ។ ការវិភាគកត្តាមានជំហានដូចខាងក្រោម:

- ការជ្រើសរើសកត្តា។

- ចំណាត់ថ្នាក់ និងការរៀបចំប្រព័ន្ធនៃកត្តា។

- ការធ្វើគំរូទំនាក់ទំនងរវាងការអនុវត្ត និងសូចនាករកត្តា។

- ការគណនាឥទ្ធិពលនៃកត្តា និងការវាយតម្លៃតួនាទីរបស់ពួកវានីមួយៗក្នុងការផ្លាស់ប្តូរតម្លៃនៃសូចនាករការអនុវត្ត។

- ការប្រើប្រាស់ជាក់ស្តែងនៃគំរូកត្តា (ការគណនាទុនបំរុងសម្រាប់កំណើននៃសូចនាករប្រសិទ្ធភាព) ។

វាត្រូវបានគេស្គាល់យ៉ាងច្បាស់ថាការផ្លាស់ប្តូរប្រាក់ចំណេញពីការលក់ផលិតផលគឺដោយសារតែការផ្លាស់ប្តូរនៅក្នុងកត្តាដូចខាងក្រោម:

- បរិមាណលក់;

- រចនាសម្ព័ន្ធនៃការអនុវត្ត;

- តម្លៃលក់សម្រាប់ផលិតផលដែលបានលក់;

- តម្លៃសម្រាប់វត្ថុធាតុដើម ការផ្គត់ផ្គង់ ប្រេងឥន្ធនៈ ថាមពល និងថ្លៃដឹកជញ្ជូន។

- កម្រិតនៃថ្លៃដើមនៃសម្ភារៈ និងធនធានការងារ។

ការគណនាឥទ្ធិពលនៃកត្តាដែលបានចុះបញ្ជីលើប្រាក់ចំណេញរបស់ OJSC " X» បង្ហាញក្នុងតារាង។ ២–៤។

តារាង 2 ។ទិន្នន័យដំបូងសម្រាប់ការវិភាគកត្តានៃប្រាក់ចំណេញពីការលក់ផលិតផលរបស់សហគ្រាស OJSC X»

| សន្ទស្សន៍ | ឆ្នាំ ២០១១ | ឆ្នាំ ២០១០ | |||

| និមិត្តសញ្ញា | ពាន់រូប្លិ៍។ | និមិត្តសញ្ញា | ពាន់រូប្លិ៍។ | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | តម្លៃផលិតផល, ពាន់រូប្លិ៍។ | ទំ 1 | 5013 | ទំ 0 | 4098,3 |

| 3 | ក្នុង ១ | 345 897 | ខ ០ | 245 900 | |

| 4 | តម្លៃសរុបនៃការលក់ផលិតផល (បន្ទាត់ 2120 + បន្ទាត់ 2210 + បន្ទាត់ 2220 F2) ពាន់រូប្លិ៍។ | ស 1 | 267 468 | ស 0 | 190 234 |

| 5 | តម្លៃ ១ ឯកតា។ ផលិតផល, ពាន់រូប្លិ៍ / ភី។ | សឯកតា ១ | 3876,35 | សឯកតា 0 | 3170,57 |

| 6 | ប្រាក់ចំណេញពីការលក់ផលិតផល (បន្ទាត់ 2200 F2), ពាន់រូប្លិ៍។ | ទំ ១ | 78 429 | P 0 | 55 666 |

តារាងទី 3 ។សូចនាករការអនុវត្តរបស់ JSC " X» សម្រាប់ឆ្នាំ 2011 ក្នុងតម្លៃប្រហាក់ប្រហែល

| ទេ | សន្ទស្សន៍ | ឆ្នាំ ២០១០ | ឆ្នាំ 2011 ក្នុងតម្លៃប្រហាក់ប្រហែល | ឆ្នាំ ២០១១ | ||||

| និមិត្តសញ្ញា | ពាន់រូប្លិ៍។ | និមិត្តសញ្ញា | រូបមន្តគណនា | ពាន់រូប្លិ៍។ | និមិត្តសញ្ញា | ពាន់រូប្លិ៍។ | ||

| 1 | ប្រាក់ចំណូលពីការលក់ផលិតផល (ទំនិញ) ពាន់រូប្លិ៍។ | ខ ០ | 245 900 | IN" | q 1 x ទំ 0 | 282 785 | ក្នុង ១ | 345 897 |

| 2 | ការចំណាយសរុបរាប់ពាន់រូប្លិ៍។ | ស 0 | 190 234 | ស" | 218 769 | ស 1 | 267 468 | |

| 3 | ប្រាក់ចំណេញពីការលក់ផលិតផលពាណិជ្ជកម្មរាប់ពាន់រូប្លិ៍។ | P 0 | 55 666 | P" | 64 015,9 | ទំ ១ | 78 429 | |

តារាងទី 4 ។ការគណនាកត្តាឥទ្ធិពលលើប្រាក់ចំណេញពីការលក់ផលិតផល

| កត្តា | រូបមន្តគណនា | តម្លៃនៃសូចនាករ, ពាន់រូប្លិ៍។ | ទំនាញជាក់លាក់, % |

| ការផ្លាស់ប្តូរតម្លៃលក់ផលិតផល | ∆pР 1 = B 1 – B" | 63 112,0 | 277,3 |

| ការផ្លាស់ប្តូរបរិមាណផលិតកម្ម | ∆ទំ 2 = ទំ 0 x ( ស" / ស 0) – ទំ 0 | 8349,9 | 36,7 |

| ការផ្លាស់ប្តូរល្បាយផលិតផល | ∆ទំ 3 = ទំ 0 x ((V" / V 0) - ( ស? / ស 0)) | 0,0000 | 0,0000 |

| ផលប៉ះពាល់លើប្រាក់ចំណេញនៃការសន្សំពីការកាត់បន្ថយថ្លៃដើមផលិតផល | ∆ទំ 4 = ស" – ស 1 | –48 698,9 | –213,9 |

| ការផ្លាស់ប្តូរតម្លៃដោយសារតែការផ្លាស់ប្តូររចនាសម្ព័ន្ធនៅក្នុងសមាសភាពផលិតផល | ∆ភីភី 5 = ស 0 x (V" / V 0) - ស? | 0,0 | 0,0 |

| ឥទ្ធិពលប្រមូលផ្តុំនៃកត្តា | 22 763 | 100 | |

នេះបើយោងតាមតារាង។ ៤ វិធីសាស្រ្តគណនាឥទ្ធិពលនៃកត្តាលើប្រាក់ចំណេញពីការលក់ផលិតផលមាននៅក្នុងការគណនាតាមលំដាប់នៃឥទ្ធិពលនៃកត្តានីមួយៗ៖

1. ការគណនានៃការផ្លាស់ប្តូរសរុបនៅក្នុងប្រាក់ចំណេញ (ΔP) ពីការលក់ផលិតផល:ΔP = P 1 ដល់ P 0 ។

2. ការគណនាផលប៉ះពាល់លើប្រាក់ចំណេញនៃការផ្លាស់ប្តូរតម្លៃលក់សម្រាប់ផលិតផលដែលបានលក់ (Δ ទំ 1):Δ ទំ 1 = B 1 – B" = q 1 x ទំ 1 – q 1 x ទំ 0 ,

ដែល B 1 = q 1 x ទំ 1 - ប្រាក់ចំណូលពីការលក់ផលិតផលនៅក្នុងរយៈពេលរាយការណ៍;

ខ" = q 1 x ទំ 0 - ប្រាក់ចំណូលពីការលក់ផលិតផលក្នុងតម្លៃប្រៀបធៀប។

3. ការគណនាផលប៉ះពាល់លើប្រាក់ចំណេញនៃការផ្លាស់ប្តូរបរិមាណផលិតកម្ម (Δ ទំ 2):Δ ទំ 2 = ភី 0 x ( ស"/ ស 0) – ទំ 0 ,

កន្លែងណា ស" - ការចំណាយសរុបនៅក្នុងរយៈពេលរាយការណ៍ក្នុងតម្លៃប្រៀបធៀប។

ស 0 - ការចំណាយពេញនៃឆ្នាំមូលដ្ឋាន។

4. ការគណនាផលប៉ះពាល់លើប្រាក់ចំណេញនៃការផ្លាស់ប្តូររចនាសម្ព័ន្ធនៃការលក់ផលិតផល (Δ ទំ 3):Δ ទំ 3 = ភី 0 x ((V" / V 0) - ( ស" / ស 0)).

5. ការគណនាផលប៉ះពាល់លើប្រាក់ចំណេញនៃការផ្លាស់ប្តូរក្នុងការចំណាយសរុប (Δ ទំ 4):Δ ទំ 4 = ស"– ស 1 ,

កន្លែងណា ស 1 - ការចំណាយសរុបនៃផលិតផលដែលបានលក់នៅក្នុងរយៈពេលរាយការណ៍។

6. ការគណនាផលប៉ះពាល់លើប្រាក់ចំណេញនៃការផ្លាស់ប្តូរក្នុងការចំណាយដោយសារតែការផ្លាស់ប្តូររចនាសម្ព័ន្ធនៅក្នុងសមាសភាពនៃផលិតផល (Δ ទំ 5):Δ ទំ 5 = ស 0 x (V" / V 0) - ស".

Δ ទំ= P 1 – P 0 = Δ ទំ 1 + Δ ទំ 2 + Δ ទំ 3 + Δ ទំ 4 + Δ ទំ 5 .

ចូរយើងធ្វើការគណនាសម្រាប់ឧទាហរណ៍របស់យើង៖

ΔP = 78,429 – 55,666 = 22,763 ពាន់រូប្លិ៍។

Δ ទំ 1 = 69 x 5013 – 69 x 4098.3 = 63,112 ពាន់រូប្លិ៍។

ដូច្នេះការកើនឡើងនៃតម្លៃផលិតផលនៅក្នុងរយៈពេលរាយការណ៍បើប្រៀបធៀបទៅនឹងរយៈពេលមុនគឺជាមធ្យម 22% ( ទំ 1 / ទំ 0 = 5013 / 4098.3 x 100% = 122%) បាននាំឱ្យមានការកើនឡើងនៃប្រាក់ចំណេញពីការលក់ផលិតផលចំនួន 63,112 ពាន់រូប្លិ៍។

Δ ទំ 2 = 55,666 x (218,769 / 190,234) – 55,666 = 8349,9 ពាន់រូប្លិ៍។

Δ ទំ 3 = 55,666 x (282,785 / 245,900 – 218,769 / 190,234) = 0 ។

Δ ទំ 4 = 218,769 – 267,468 = –48,698,9 ពាន់រូប្លិ៍។

Δ ទំ 5 = 190,234 x (282,785 / 245,900) – 218,769 = 0 ។

Δ ទំ= 63,112 + 8349.9 + 0 + (–48,698.9) + 0 = 22,763 ពាន់រូប្លិ៍។

ឥឡូវនេះ ដោយប្រើទិន្នន័យពីរបាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់ យើងនឹងធ្វើការវិភាគកត្តានៃការត្រឡប់មកវិញលើការលក់ និងប្រាក់ចំណេញសុទ្ធ។

ចំណាំថាដើម្បីវិភាគប្រាក់ចំណេញនៃការលក់ ( រ) អ្នកអាចប្រើគំរូកត្តាខាងក្រោម៖

ដែល P គឺជាប្រាក់ចំណេញពីការលក់ផលិតផល;

ខ - ប្រាក់ចំណូលពីការលក់ផលិតផល;

ស- ការចំណាយពេញលេញ។

ក្នុងករណីនេះឥទ្ធិពលនៃកត្តានៃការផ្លាស់ប្តូរតម្លៃលើផលិតផលត្រូវបានកំណត់ដោយរូបមន្ត៖

Δ រ B = (B 1 – ស 0) / V 1 – (V 0 – ស 0) / V 0 ។

ដូច្នោះហើយឥទ្ធិពលនៃកត្តាផ្លាស់ប្តូរថ្លៃដើមនឹងមានៈ

Δ R S= (B 1 – ស 1) / B 1 – (B 1 – ស 0) / B 1 ។

ផលបូកនៃគម្លាតកត្តានឹងផ្តល់ឱ្យការផ្លាស់ប្តូរសរុបនៃប្រាក់ចំណេញសម្រាប់រយៈពេល:

Δ រ = Δ រខ + Δ R S.

ការប្រើប្រាស់ទិន្នន័យពីតារាង។ 2, 3 និងរូបមន្ត យើងនឹងធ្វើការវិភាគកត្តានៃប្រាក់ចំណេញរបស់សហគ្រាស OJSC X».

តារាងទី 5 ។ទិន្នន័យដំបូងសម្រាប់ការវិភាគកត្តានៃប្រាក់ចំណេញនៃការលក់របស់សហគ្រាស OJSC X»

| តម្លៃ, ពាន់រូប្លិ៍ | ចំនួនផលិតផល (ទំនិញ) ដែលបានលក់, កុំព្យូទ័រ។ | បរិមាណលក់រាប់ពាន់រូប្លិ៍។ | តម្លៃ, ពាន់រូប្លិ៍។ | |||||||

| ក្នុងឆ្នាំមូលដ្ឋាន | ក្នុងឆ្នាំរបាយការណ៍នៅតម្លៃនៃឆ្នាំមូលដ្ឋាន | ក្នុងឆ្នាំរបាយការណ៍ | ឆ្នាំមូលដ្ឋាន | តម្លៃជាក់ស្តែងនៃរយៈពេលមូលដ្ឋាន | រយៈពេលរាយការណ៍ | |||||

| ផលិតផលដែលផលិត | ទំ 0 | ទំ 1 | q 0 | q 1 | ខ ០ | IN" | ក្នុង ១ | ស 0 | ស 2 | ស 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

តារាង 6 ។ការវិភាគកត្តានៃប្រាក់ចំណេញនៃការលក់

| ផលចំណេញនៃផលិតផល,% | ការផ្លាស់ប្តូរប្រាក់ចំណេញ,% | ការផ្លាស់ប្តូរប្រាក់ចំណេញដោយសារកត្តា % | |||

| ឆ្នាំមូលដ្ឋាន | ឆ្នាំរាយការណ៍ | ការផ្លាស់ប្តូរតម្លៃ | ការផ្លាស់ប្តូរថ្លៃដើម | ||

| រ 0 | រ 1 | ∆ រ IN | ∆ R S | ||

| ផលិតផលដែលផលិត | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

នេះបើយោងតាមតារាង។ 6, ប្រាក់ចំណេញនៃការលក់សម្រាប់រយៈពេលរបាយការណ៍បានកើនឡើងបើប្រៀបធៀបទៅនឹងប្រាក់ចំណេញនៃរយៈពេលមុនចំនួន 0.04% ។ ការកើនឡើងនេះបានកើតឡើងក្រោមឥទ្ធិពលនៃការកើនឡើងតម្លៃសម្រាប់ផលិតផលដែលផលិត (22.37%) ។

នៅក្នុងដំណើរការនៃការវិភាគផលចំណេញ ប្រាក់ចំណេញនៃដើមទុន ភាគហ៊ុន និងមូលនិធិអចិន្ត្រៃយ៍គួរតែត្រូវបានវាយតម្លៃ។ ឧទាហរណ៍ ការត្រឡប់មកវិញលើទ្រព្យសកម្ម (ប្រាក់ចំណេញសេដ្ឋកិច្ច) គឺជាសូចនាករទូទៅដែលបង្ហាញពីចំនួនប្រាក់ចំណេញត្រូវបានបង្កើតក្នុង 1 រូប្លិ។ ទ្រព្យសម្បត្តិ។ ទំហំនៃភាគលាភលើភាគហ៊ុននៅក្នុងក្រុមហ៊ុនភាគហ៊ុនរួមគ្នាអាស្រ័យលើតម្លៃនៃមេគុណនេះ។

សមាមាត្រប្រាក់ចំណេញអាចត្រូវបានគណនាមិនត្រឹមតែសម្រាប់បរិមាណទាំងមូលនៃមូលនិធិសហគ្រាសប៉ុណ្ណោះទេ ប៉ុន្តែសម្រាប់ប្រភេទធនធានមួយចំនួន (ជាពិសេស ទ្រព្យសកម្មថេរ)។ ព័ត៌មានចាំបាច់សម្រាប់ការវាយតម្លៃប្រសិទ្ធភាពសេដ្ឋកិច្ចនៃការប្រើប្រាស់ទ្រព្យសកម្មថេរមាននៅក្នុងរបាយការណ៍ហិរញ្ញវត្ថុ។

នៅក្នុងការអនុវត្តការវិភាគក្នុងស្រុក សមាមាត្រប្រាក់ចំណេញនៃសកម្មភាព (ស្នូល) ត្រូវបានគេប្រើញឹកញាប់បំផុត ( ប្រាក់ចំណេញសុទ្ធ, NPM) គណនាជាសមាមាត្រនៃប្រាក់ចំណេញពីការលក់ (P) ទៅនឹងថ្លៃដើមនៃការផលិតផលិតផលដែលបានលក់ ដែលរួមមានថ្លៃដើមនៃការលក់ទំនិញ ផលិតផលការងារ និងសេវាកម្ម (C) ពាណិជ្ជកម្ម (CR) និងការចំណាយលើការគ្រប់គ្រង (UR ) នោះគឺយោងទៅតាមរូបមន្ត៖

នៅក្នុងតារាង 7 ផ្តល់នូវបញ្ជីជាប្រព័ន្ធនៃសមាមាត្រប្រាក់ចំណេញ។

តារាង 7 ។សូចនាករកំណត់លក្ខណៈនៃប្រាក់ចំណេញ

| សន្ទស្សន៍ | វិធីសាស្រ្តគណនា | ទិន្នន័យ | ការពន្យល់ | |

| ឆ្នាំ ២០១០ | ឆ្នាំ ២០១១ | |||

| ប្រាក់ចំណេញពីការលក់ (ប្រាក់ចំណេញ) | (ទំ។ 2200 F2 x 100%) / (ទំ។ 2110 F2) | 22,64 % | 22,67 % | បង្ហាញថាតើប្រាក់ចំណេញមានចំនួនប៉ុន្មានក្នុងមួយឯកតានៃផលិតផលដែលបានលក់ |

| ផលចំណេញសរុបនៃរយៈពេលរបាយការណ៍ | (ទំ។ 2300 F2 x 100%) / (ទំ។ 2110 F2) | 20,54 % | 18,81 % | |

| ត្រឡប់មកវិញលើភាគហ៊ុន | (ទំ។ 2300 F2 x 100%) / (ទំ។ 1300 F1) | 32,02 % | 34,04 % | បង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុនភាគហ៊ុន |

| ផលចំណេញលើទ្រព្យសកម្ម (ប្រាក់ចំណេញសេដ្ឋកិច្ច) | (ទំ។ 2300 F2 x 100%) / (ទំ។ 1600 F1) | 30,10 % | 31,50 % | បង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសម្បត្តិរបស់ស្ថាប័នទាំងអស់។ |

| ភាគហ៊ុនត្រឡប់មកវិញ | (ទំ។ 2300 F2 x 100%) / (ទំ។ 1100 F1) | 409,69 % | 413,80 % | បង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មថេរ និងទ្រព្យសកម្មមិនបច្ចុប្បន្នផ្សេងទៀត។ |

| ផលចំណេញនៃសកម្មភាពស្នូល | (បន្ទាត់ 2200 F2 x 100%) / (បន្ទាត់ 2120 + 2210 + 2220 F2) | 29,26 % | 29,32 % | បង្ហាញថាតើប្រាក់ចំណេញពីការលក់ធ្លាក់លើ 1 រូប្លិ។ ការចំណាយ |

| ត្រឡប់មកវិញលើដើមទុនអចិន្ត្រៃយ៍ | (ទំព័រ 2300 F2 x 100%) / ទំព័រ (1300 + 1400) F1 | 32,00 % | 34,87 % | បង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុនដែលបានបណ្តាក់ទុកក្នុងសកម្មភាពរបស់អង្គការក្នុងរយៈពេលយូរ |

| រយៈពេលសងត្រលប់នៃដើមទុនភាគហ៊ុន | (ទំ។ 1300 F1) / (ទំ។ 2300 F2) | 3,12 | 2,87 | បង្ហាញចំនួនឆ្នាំក្នុងអំឡុងពេលដែលការវិនិយោគនៅក្នុងអង្គការនេះនឹងសងទាំងស្រុង |

ការវិភាគដែលបានធ្វើឡើងយ៉ាងល្អនៃលទ្ធផលហិរញ្ញវត្ថុរបស់សហគ្រាសនឹងធ្វើអោយប្រសើរឡើងនូវសុពលភាពនៃផែនការ និងភាពរឹងនៃស្តង់ដារគ្រប់គ្រង វាយតម្លៃភាពជឿជាក់នៃគណនេយ្យ និងប្រសិទ្ធភាពនៃការគ្រប់គ្រង ហើយក៏នឹងជួយធានាដល់ការរៀបចំសកម្មភាពប្រកបដោយប្រសិទ្ធភាព និងគ្មានការរំខានផងដែរ។

ឧបសម្ព័ន្ធ ១

| JSC " X» តារាងតុល្យការគិតត្រឹមថ្ងៃទី 12/31/2011 | |||||||

| សន្ទស្សន៍ | កូដ | លេខកូដចាស់ | ឆ្នាំ ២០០៩ | ឆ្នាំ ២០១០ | ឆ្នាំ ២០១១ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| ទ្រព្យសកម្ម | |||||||

| I. ទ្រព្យសកម្មមិនបច្ចុប្បន្ន | |||||||

|

ទ្រព្យសកម្មអរូបី | |||||||

|

លទ្ធផលស្រាវជ្រាវ និងអភិវឌ្ឍន៍ | |||||||

|

ទ្រព្យសកម្មថេរ | |||||||

|

ការវិនិយោគផលចំណេញក្នុងទ្រព្យសកម្ម | |||||||

|

ការវិនិយោគហិរញ្ញវត្ថុ | |||||||

|

ទ្រព្យសកម្មពន្ធពន្យាពេល | |||||||

|

ទ្រព្យសកម្មមិនបច្ចុប្បន្នផ្សេងទៀត។ | |||||||

|

សរុបសម្រាប់ផ្នែក I | 11 087 | 12 327 | 15 726 | ||||

| II. ទ្រព្យសកម្ម | |||||||

|

អាករលើទ្រព្យសម្បត្តិដែលបានទិញ | |||||||

|

គណនីត្រូវទទួល | |||||||

|

រួមមាន៖ | |||||||

|

គណនីដែលត្រូវទទួលសម្រាប់ការបង់ប្រាក់ត្រូវបានរំពឹងទុកលើសពី 12 ខែបន្ទាប់ពីកាលបរិច្ឆេទរាយការណ៍ | |||||||

|

គណនីទទួលដែលការទូទាត់ត្រូវបានរំពឹងទុកក្នុងរយៈពេល 12 ខែបន្ទាប់ពីកាលបរិច្ឆេទរាយការណ៍ | |||||||

|

ការវិនិយោគហិរញ្ញវត្ថុ | |||||||

|

សាច់ប្រាក់ និងសមមូលសាច់ប្រាក់ | |||||||

|

ទ្រព្យសម្បត្តិបច្ចុប្បន្នផ្សេងទៀត។ | |||||||

| សរុបសម្រាប់ផ្នែកទី II | 127 556 | 157 658 | 184 996 | ||||

| តុល្យភាព | 138 643 | 169 985 | 200 722 | ||||

| អកម្ម | |||||||

| III. ដើមទុន និងទុនបម្រុង | |||||||

|

ដើមទុនដែលមានការអនុញ្ញាត (ដើមទុនដែលមានការអនុញ្ញាត) | |||||||

|

ភាគហ៊ុនផ្ទាល់ខ្លួនបានទិញពីម្ចាស់ភាគហ៊ុន | |||||||

|

ការវាយតម្លៃឡើងវិញនៃទ្រព្យសកម្មមិនបច្ចុប្បន្ន | |||||||

|

ដើមទុនបន្ថែម (ដោយគ្មានការវាយតម្លៃឡើងវិញ) | |||||||

|

ទុនបម្រុង | |||||||

|

ប្រាក់ចំណូលរក្សាទុក (ការបាត់បង់ដោយមិនដឹងខ្លួន) | |||||||

| សរុបសម្រាប់ផ្នែកទី III | 127 857 | 157 734 | 186 490 | ||||

| IV. ភារកិច្ចរយៈពេលវែង | |||||||

|

មូលនិធិដែលបានខ្ចី | |||||||

|

បំណុលពន្ធពន្យាពេល | |||||||

|

បំណុលប៉ាន់ស្មាន | |||||||

|

កាតព្វកិច្ចផ្សេងទៀត។ | |||||||

| សរុបសម្រាប់ផ្នែកទី IV | 92 | 95 | 109 | ||||

| V. បំណុលបច្ចុប្បន្ន | |||||||

|

មូលនិធិដែលបានខ្ចី | |||||||

|

គណនីដែលត្រូវបង់ | |||||||

|

ចំណូលនៃរយៈពេលអនាគត | |||||||

|

បំណុលប៉ាន់ស្មាន | |||||||

|

កាតព្វកិច្ចផ្សេងទៀត។ | |||||||

| សរុបសម្រាប់ផ្នែក V | 10 694 | 12 156 | 14 123 | ||||

| តុល្យភាព | 138 643 | 169 985 | 200 722 | ||||

ឧបសម្ព័ន្ធ 2

| របាយការណ៍ចំណេញ និងខាត | |||

| សន្ទស្សន៍ | កូដបន្ទាត់ | ឆ្នាំ ២០១០ | ឆ្នាំ ២០១១ |

| 1 | 2 | 3 | 4 |

|

ប្រាក់ចំណូល (សុទ្ធ) ពីការលក់ទំនិញ ផលិតផល ការងារ សេវាកម្ម (តិច ពន្ធអាករ ពន្ធអាករ និងការទូទាត់ចាំបាច់ស្រដៀងគ្នា) | |||

|

តម្លៃនៃការលក់ទំនិញ ផលិតផលការងារ សេវាកម្ម | |||

|

ប្រាក់ចំណេញដុល | |||

|

ការចំណាយអាជីវកម្ម | |||

|

ចំណាយរដ្ឋបាល | |||

| ប្រាក់ចំណេញ (ការបាត់បង់) ពីការលក់ | 2200 | 55 666 | 78 429 |

|

ប្រាក់ចំណូលពីការចូលរួមក្នុងអង្គការផ្សេងៗ | |||

|

ការប្រាក់ដែលទទួល | |||

|

ភាគរយដែលត្រូវបង់ | |||

|

ប្រាក់ចំណូលផ្សេងទៀត | |||

|

ការចំណាយផ្សេងទៀត | |||

| ចំណេញ (ខាត) មុនបង់ពន្ធ | 2300 | 50 503 | 65 074 |

|

ពន្ធលើប្រាក់ចំណូលបច្ចុប្បន្ន | |||

|

រួមទាំងកាតព្វកិច្ចពន្ធបន្ត | |||

|

ការផ្លាស់ប្តូរបំណុលពន្ធពន្យារ | |||

|

ការផ្លាស់ប្តូរទ្រព្យសម្បត្តិពន្ធ | |||

| ប្រាក់ចំណេញសុទ្ធ | 2400 | 37 874 | 48 792 |

សកម្មភាពសហគ្រិនតែងតែកំណត់ខ្លួនឯងនូវភារកិច្ចចម្បងនៃការរកប្រាក់ចំណេញ។ បើមិនដូច្នោះទេវាមិនសមហេតុផលទេ។

កត្តាចម្បងមួយដែលជះឥទ្ធិពលលើប្រាក់ចំណេញគឺ អនុវត្តស្ថានភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចប្រកបដោយប្រសិទ្ធភាព ត្រឹមត្រូវ និងទាន់ពេលវេលារបស់សហគ្រាសនិងប្រសិទ្ធភាពនៃការប្រើប្រាស់ធនធានរបស់វា។

សូចនាករប្រតិបត្តិការអាជីវកម្មសំខាន់ៗ

នៅពេលធ្វើការវិភាគផ្នែកហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចនៃសហគ្រាសណាមួយ វាចាំបាច់ក្នុងការគណនាដំបូង សូចនាករស្តង់ដារមួយចំនួន.

ទាំងនេះរួមបញ្ចូលទាំង:

- ផលចំណេញសកម្មភាពអាជីវកម្មមួយចំនួននៅក្រោមលក្ខខណ្ឌជាក់លាក់;

- រយៈពេលសងត្រឡប់ដើមទុនវិនិយោគ;

- បំបែកសូម្បីតែឬកម្រិតនៃផលចំណេញនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់អង្គការ។

កម្រិតនៃប្រាក់ចំណេញ

ការកំណត់កម្រិតនៃប្រាក់ចំណេញគឺមានសារៈសំខាន់ខ្លាំងណាស់សម្រាប់ប្រតិបត្តិការប្រកបដោយប្រសិទ្ធភាពបន្ថែមទៀតរបស់អង្គការ។ សូចនាករកម្រិតរកប្រាក់ចំណេញបង្ហាញ តើផលិតផលមួយត្រូវការផលិត និងលក់ប៉ុន្មាននិងសេវាកម្មប៉ុន្មានដែលត្រូវផ្តល់ ដើម្បីឱ្យការចំណាយទាំងអស់ត្រូវបានរ៉ាប់រង។

នោះគឺនេះគឺជាបរិមាណនៃទំនិញឬសេវាកម្មដែលប្រាក់ចំណេញ (ការបាត់បង់) ស្មើនឹងសូន្យ។

ហេតុអ្វីបានជាសូចនាករនេះត្រូវការ តើវាវាស់វែងអ្វីខ្លះ?

សូចនាករកម្រិតនៃប្រាក់ចំណេញត្រូវតែត្រូវបានគណនាតាមទស្សនៈផ្សេងៗគ្នា៖

- សូចនាករនេះបង្ហាញពីស្ថានភាពរបស់អង្គការនៅពេលដែលវាមិនចំណេញទេ ប៉ុន្តែនៅតែអណ្តែត។

- ដោយដឹងពីសូចនាករនេះអ្នកអាចកំណត់បាន។ដោយបានឆ្លងកាត់ឧបសគ្គណាមួយ សហគ្រាសនឹងនាំមកនូវប្រាក់ចំណេញកាន់តែច្រើន ឬធ្លាក់ចូលទៅក្នុងការខាតបង់។

រូបមន្តសម្រាប់គណនាកម្រិតរកប្រាក់ចំណេញ

កម្រិតនៃប្រាក់ចំណេញរបស់អង្គការណាមួយអាចត្រូវបានគណនាតាមពីរវិធី៖

- ក្នុងន័យរូបិយវត្ថុ

Pr = (ចំណូល*ថ្លៃដើមថេរ) / (ចំណូល – ថ្លៃដើមអថេរ)

- នៅក្នុងប្រភេទ

Pr = ថ្លៃដើមថេរ / (ថ្លៃដើមនៃឯកតាទំនិញ (សេវាកម្ម) - ថ្លៃដើមអថេរជាមធ្យមក្នុងមួយឯកតានៃទំនិញ (សេវាកម្ម))

កំណត់កម្រិតរកប្រាក់ចំណេញតាមក្រាហ្វិក

អ្នកក៏អាចកំណត់សូចនាករកម្រិតនៃផលចំណេញ និងវិភាគលទ្ធផលដែលទទួលបានជាក្រាហ្វិក។ វិធីសាស្រ្តនេះធ្វើឱ្យវាអាចមើលឃើញយ៉ាងច្បាស់នៅក្នុងស្ថានភាពអ្វីដែលប្រសិទ្ធភាពអាជីវកម្មកើនឡើង និងក្នុងស្ថានភាពអ្វីដែលវាថយចុះ។

ដើម្បីបង្កើតក្រាហ្វមួយ អ្នកត្រូវការដូចខាងក្រោម៖:

- វាចាំបាច់ក្នុងការគណនាសូចនាករកម្រិតនៃប្រាក់ចំណេញសម្រាប់បរិមាណលក់ជាច្រើន និងសម្គាល់ចំណុចទាំងអស់នៅលើតារាង។

- អ្នកត្រូវគូសបន្ទាត់ត្រង់តាមចំនុចដែលទទួលបានឬខ្សែកោងភ្ជាប់ពួកវា;

ឧទាហរណ៍នៃការគូរក្រាហ្វអាចមើលបាននៅ http://finzz.ru/porog-rent-formula-primer

ការគណនាកម្រិតនៃប្រាក់ចំណេញនៅក្នុង Excel

វាងាយស្រួលក្នុងការគណនាសូចនាករដូចជា កម្រិតនៃប្រាក់ចំណេញនៅក្នុង Excel ។

ដើម្បីធ្វើដូចនេះអ្នកត្រូវធ្វើដូចខាងក្រោមៈ

- សរសេរបរិមាណផលិតកម្ម ឬការលក់ខុសៗគ្នាក្នុងមួយជួរ។

- នៅក្នុងជួរឈរផ្សេងទៀតគឺជាការចំណាយថេរដែលត្រូវគ្នាទៅនឹងបរិមាណនីមួយៗ។

- នៅក្នុងជួរទីបីគឺជាការចំណាយអថេរដែលត្រូវគ្នាទៅនឹងបរិមាណនីមួយៗ។

- អ្នកត្រូវបញ្ចូលតម្លៃនៃឯកតានៃផលិតផល ឬសេវាកម្មនៅក្នុងក្រឡាដាច់ដោយឡែកមួយ។

- ជួរចុងក្រោយមានរូបមន្តសម្រាប់គណនាកម្រិតរកប្រាក់ចំណេញ។

សូចនាករប្រាក់ចំណេញសំខាន់ៗគឺ៖

- សូចនាករការអនុវត្តនៃទ្រព្យសម្បត្តិផលិតកម្ម;

- សូចនាករនៃប្រាក់ចំណេញនៃទំនិញនិងសេវាកម្ម;

- ប្រសិទ្ធភាពនៃការវិនិយោគហិរញ្ញវត្ថុនៅក្នុងសកម្មភាពអាជីវកម្មសំខាន់ៗរបស់អង្គការ;

ការវិភាគភាពរសើប និងប្រាក់ចំណេញ

នៅពេលគណនាកម្រិតនៃប្រាក់ចំណេញ វាចាំបាច់ក្នុងការវាយតម្លៃផលប៉ះពាល់នៃការផ្លាស់ប្តូរប៉ារ៉ាម៉ែត្រដំបូងលើលទ្ធផលចុងក្រោយ។ ប្រភេទនៃការវិភាគនេះត្រូវបានគេហៅថា ការវិភាគភាពរសើប និងប្រាក់ចំណេញ.

លទ្ធផលចុងក្រោយគឺផ្អែកលើប្រាក់ចំណេញរបស់ស្ថាប័ន និងសូចនាករ NVP ។

សូចនាករហិរញ្ញវត្ថុ

មិនសំខាន់តិចជាងគឺនិយមន័យនិង សូចនាករហិរញ្ញវត្ថុផ្សេងទៀត។ក្នុងចំណោមនោះមាន៖

- ចំណុចផ្តាច់មុខ (កម្រិតនៃប្រាក់ចំណេញក្នុងន័យរូបិយវត្ថុ ជាញឹកញាប់បង្ហាញជាក្រាហ្វិក);

- កម្លាំងហិរញ្ញវត្ថុ;

- អានុភាពប្រតិបត្តិការ;

បំបែកសូម្បីតែ

ចំនុចផ្តាច់មុខបង្ហាញយ៉ាងច្បាស់ នោះគឺជាក្រាហ្វិចថា តើបរិមាណផលិតផលណាដែលបានលក់ (សេវាកម្មដែលបានផ្តល់) សហគ្រាសនឹងមិនចំណេញទេ ប៉ុន្តែក៏មិនធ្វើឱ្យខាតបង់ដែរ។

ជាការពិត ចំនុចបំបែកគឺមានន័យដូចទៅនឹងកម្រិតនៃផលចំណេញ។

រូបមន្តចំណុចបំបែក

អ្នកអាចប្រើការគណនាដូចខាងក្រោមៈ

ចំណុចចំណេញ = (ចំណូល*ថ្លៃដើមថេរ) / (ចំណូល – ថ្លៃដើមអថេរ)

តារាងបំបែក

គំនូសតាងចំណេញប្រាក់ត្រូវបានសាងសង់ស្រដៀងគ្នាទៅនឹងការបង្ហាញក្រាហ្វិកនៃកម្រិតនៃប្រាក់ចំណេញ។

រឹមកម្លាំងហិរញ្ញវត្ថុ

ការគណនាចំណុចបំបែកនាំឱ្យកំណត់នូវសូចនាករសំខាន់ពីរបន្ថែមទៀតសម្រាប់ការវិភាគសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់អង្គការ។ មួយក្នុងចំណោមពួកគេគឺ រឹមសុវត្ថិភាពហិរញ្ញវត្ថុ.

វាបង្ហាញពីភាគរយនៃបរិមាណផលិតកម្មពិតប្រាកដ និងការលក់ទៅបរិមាណនៅចំណុចដែលប្រាក់ចំណេញ (ខាត) គឺសូន្យ។

ភាគរយដែលទទួលបានពីសមាមាត្រនេះកាន់តែខ្ពស់ សហគ្រាសកាន់តែរឹងមាំត្រូវបានគេពិចារណា។

អានុភាពប្រតិបត្តិការ

សូចនាករមួយទៀតដែលកើតចេញពីការកំណត់ចំណុចបំបែក ត្រូវបានគេហៅថាអានុភាពប្រតិបត្តិការ។ វាត្រូវបានកំណត់លក្ខណៈដោយការកំណត់ប្រតិកម្មនៃការផ្លាស់ប្តូរប្រាក់ចំណេញអាស្រ័យលើការផ្លាស់ប្តូរប្រាក់ចំណូល។

រូបមន្ត

អានុភាពប្រតិបត្តិការ (តម្លៃ) = ប្រាក់ចំណូលពីការលក់ទាំងអស់សម្រាប់រយៈពេលជាក់លាក់មួយ / ប្រាក់ចំណេញដែលទទួលបានពីការលក់ទាំងអស់សម្រាប់រយៈពេលដូចគ្នា។

អានុភាពប្រតិបត្តិការ (ធម្មជាតិ) = (ចំណូល - ថ្លៃដើមអថេរ) / ប្រាក់ចំណេញ

វិធីសាស្ត្រតម្លៃបច្ចុប្បន្នសុទ្ធ

NPV ឬវិធីសាស្រ្តតម្លៃបច្ចុប្បន្នសុទ្ធមានន័យថាការវាយតម្លៃសកម្មភាពអាជីវកម្មក្នុងលក្ខខណ្ឌនៃលំហូរសាច់ប្រាក់បញ្ចុះតម្លៃ។

ដើម្បីអនុវត្តការវិភាគបែបនេះវាចាំបាច់ក្នុងការស្វែងរក ផលបូកនៃលំហូរសាច់ប្រាក់ចូល និងចេញទាក់ទងនឹងគម្រោងវិនិយោគជាក់លាក់។

រូបមន្តគណនា NPV

NPV = ∑ (NCFi)/(1+r) – Inv, កន្លែងណា

NCFi - លំហូរហិរញ្ញវត្ថុសម្រាប់រយៈពេល i-th

r - អត្រាបញ្ចុះតម្លៃ

Inv - ការវិនិយោគដំបូងផ្នែកហិរញ្ញវត្ថុ

ការគណនាការបញ្ចុះតម្លៃ

ការបញ្ចុះតម្លៃមានន័យថាការស្វែងរកតម្លៃនៃលំហូរហិរញ្ញវត្ថុដែលសហគ្រាសគួរទទួលបាននាពេលអនាគត។

ដើម្បីធ្វើដូច្នេះ អ្នកត្រូវដឹងពីតម្លៃសន្មតដូចខាងក្រោម៖

- ប្រាក់ចំណូល;

- ការវិនិយោគ;

- ការចំណាយ;

- អត្រាបញ្ចុះតម្លៃ;

- តម្លៃសំណល់នៃទ្រព្យសម្បត្តិរបស់អង្គការ;

អត្រាបញ្ចុះតម្លៃ

អត្រាបញ្ចុះតម្លៃត្រូវបានកំណត់ដោយអត្រាត្រឡប់មកវិញលើការវិនិយោគហិរញ្ញវត្ថុដែលតម្រូវដោយអ្នកវិនិយោគ។

រយៈពេលសងត្រលប់គម្រោង

សូចនាករសំខាន់មួយទៀតសម្រាប់អ្នកវិនិយោគនៅពេលកំណត់ប្រសិទ្ធភាពនៃគម្រោងវិនិយោគគឺរយៈពេលសងត្រលប់របស់វា។ សូចនាករនេះបង្ហាញថាតើត្រូវចំណាយពេលវេលាប៉ុន្មានដើម្បីឱ្យប្រាក់ចំណូលគ្របដណ្តប់លើការចំណាយទាំងអស់រួមជាមួយនឹងការវិនិយោគ។

រយៈពេលសងត្រលប់វិញបញ្ចុះតម្លៃ

សូចនាករដែលអាចអនុវត្តបានបំផុតសម្រាប់កំណត់ការសងត្រលប់នៃគម្រោងគឺជាសូចនាករទូទាត់សងបញ្ចុះតម្លៃ។ សូចនាករនេះកំណត់យ៉ាងជាក់លាក់នូវពេលវេលាដែលវាអាចទៅរួចក្នុងការប្រគល់ប្រាក់ដែលបានវិនិយោគនៅក្នុង "អាជីវកម្ម" មកវិញដោយចំណាយនៃលំហូរហិរញ្ញវត្ថុសុទ្ធ ដោយគិតគូរពីអត្រាបញ្ចុះតម្លៃ។

អត្រាផ្ទៃក្នុងនៃការត្រឡប់មកវិញ

នៅពេលដែលតម្លៃបច្ចុប្បន្នសុទ្ធគឺសូន្យ អត្រាការប្រាក់ត្រូវបានគេហៅថាអត្រាផ្ទៃក្នុងនៃការត្រឡប់មកវិញ។ នេះគឺជាសូចនាករមួយផ្សេងទៀតដែលបង្ហាញពីប្រាក់ចំណេញនៃគម្រោងវិនិយោគរបស់អង្គការ។

សមាមាត្រគ្របដណ្តប់

ដោយកំណត់សមាមាត្រនៃទ្រព្យសកម្មបច្ចុប្បន្នទៅនឹងបំណុលរយៈពេលខ្លី អ្នកអាចគណនាសូចនាករដែលកំណត់សមាមាត្រការធានារ៉ាប់រង។

វាបង្ហាញពីសមត្ថភាពរបស់ស្ថាប័នក្នុងការបង់កាតព្វកិច្ចហិរញ្ញវត្ថុបច្ចុប្បន្នដល់អង្គភាពអាជីវកម្មផ្សេងទៀតពីដើមទុនធ្វើការ។

សង្ខេប

ដើម្បីធ្វើការវិភាគហិរញ្ញវត្ថុនិងសេដ្ឋកិច្ចដែលមានប្រសិទ្ធភាព ត្រូវគណនាសូចនាករដូចខាងក្រោម៖

- កម្រិតនៃប្រាក់ចំណេញរបស់សហគ្រាសនៅបរិមាណផលិតកម្មផ្សេងៗគ្នា;

- គណនាចំណុចបំបែក;

- ភាពធន់របស់ក្រុមហ៊ុននឹងបង្ហាញសូចនាករនៃកម្លាំងហិរញ្ញវត្ថុ និងអានុភាពប្រតិបត្តិការ។

- ដើម្បីកំណត់ប្រសិទ្ធភាពគម្រោងវិនិយោគណាមួយត្រូវគណនាពីដំបូង អត្រាបញ្ចុះតម្លៃ អត្រាផ្ទៃក្នុងនៃការត្រឡប់មកវិញ និងរយៈពេលបញ្ចុះតម្លៃត្រឡប់មកវិញ។

- សម្រាប់ការវិភាគដែលមើលឃើញបន្ថែមទៀតកម្រិតនៃប្រាក់ចំណេញគួរតែត្រូវបានគណនាក្នុង Excel ឬបង្ហាញជាក្រាហ្វិក។

កម្រិតនៃប្រសិទ្ធភាពសេដ្ឋកិច្ចនៃធនធានហិរញ្ញវត្ថុ កម្លាំងពលកម្ម ឬសម្ភារៈត្រូវបានកំណត់លក្ខណៈដោយសូចនាករដែលទាក់ទងដូចជាប្រាក់ចំណេញ។ វាត្រូវបានបញ្ជាក់ជាភាគរយ ហើយត្រូវបានគេប្រើយ៉ាងទូលំទូលាយដើម្បីវាយតម្លៃដំណើរការនៃសហគ្រាសអាជីវកម្ម។ គំនិតនេះមានច្រើនប្រភេទ។ ណាមួយនៃពួកគេគឺជាសមាមាត្រនៃប្រាក់ចំណេញទៅនឹងទ្រព្យសកម្ម ឬធនធានដែលកំពុងសិក្សា។

ខ្លឹមសារនៃគំនិតនៃសមាមាត្រប្រាក់ចំណេញ

សមាមាត្រត្រឡប់មកវិញលើការលក់បង្ហាញពីសកម្មភាពអាជីវកម្មរបស់សហគ្រាស និងឆ្លុះបញ្ចាំងពីប្រសិទ្ធភាពនៃការងាររបស់ខ្លួន។ ការវាយតម្លៃសូចនាករអនុញ្ញាតឱ្យអ្នកកំណត់ថាតើប្រាក់ប៉ុន្មានពីការលក់ផលិតផលគឺជាប្រាក់ចំណេញរបស់ក្រុមហ៊ុន។ អ្វីដែលជាបញ្ហានោះគឺមិនមែនថាតើផលិតផលត្រូវបានលក់ប៉ុន្មាននោះទេ ប៉ុន្តែតើប្រាក់ចំណេញសុទ្ធដែលក្រុមហ៊ុនទទួលបានប៉ុន្មាន។ ដោយប្រើសូចនាករ អ្នកក៏អាចស្វែងរកចំណែកនៃការចំណាយក្នុងការលក់ផងដែរ។

សមាមាត្រត្រឡប់មកវិញលើការលក់ជាធម្មតាត្រូវបានវិភាគតាមពេលវេលា។ ការកើនឡើង ឬធ្លាក់ចុះនៅក្នុងសូចនាករបង្ហាញពីបាតុភូតសេដ្ឋកិច្ចផ្សេងៗ។

ប្រសិនបើប្រាក់ចំណេញកើនឡើង៖

- ការកើនឡើងនៃប្រាក់ចំណូលកើតឡើងលឿនជាងការកើនឡើងនៃការចំណាយ (ទាំងបរិមាណលក់បានកើនឡើង ឬប្រភេទបានផ្លាស់ប្តូរ)។

- ការចំណាយមានការថយចុះលឿនជាងចំណូលកំពុងថយចុះ (ក្រុមហ៊ុនបានដំឡើងតម្លៃផលិតផល ឬផ្លាស់ប្តូររចនាសម្ព័ន្ធចាត់ថ្នាក់)។

- ប្រាក់ចំណូលកើនឡើង ប៉ុន្តែការចំណាយកាន់តែទាប (តម្លៃបានកើនឡើង ការចាត់ថ្នាក់បានផ្លាស់ប្តូរ ឬស្តង់ដារតម្លៃបានផ្លាស់ប្តូរ)។

ស្ថានភាពពីរដំបូងគឺពិតជាអំណោយផលសម្រាប់ក្រុមហ៊ុន។ ការវិភាគបន្ថែមគឺសំដៅវាយតម្លៃនិរន្តរភាពនៃស្ថានភាពនេះ។

ស្ថានភាពទីពីរសម្រាប់ក្រុមហ៊ុនមិនអាចត្រូវបានគេហៅថាអំណោយផលដោយមិនច្បាស់លាស់។ យ៉ាងណាមិញ សូចនាកររកប្រាក់ចំណេញបានប្រសើរឡើងជាផ្លូវការ (ប្រាក់ចំណូលបានថយចុះ)។ ដើម្បីធ្វើការសម្រេចចិត្ត តម្លៃ និងការចាត់ថ្នាក់ត្រូវបានវិភាគ។

ប្រសិនបើប្រាក់ចំណេញបានថយចុះ៖

- ការចំណាយកើនឡើងលឿនជាងចំណូល (ដោយសារអតិផរណា តម្លៃទាប ស្តង់ដារថ្លៃដើមកើនឡើង ឬការផ្លាស់ប្តូរផលិតផលចម្រុះ)។

- ការធ្លាក់ចុះនៃប្រាក់ចំណូលកើតឡើងលឿនជាងការកាត់បន្ថយការចំណាយ (ការលក់បានធ្លាក់ចុះ)។

- ប្រាក់ចំណូលកាន់តែតិច ហើយការចំណាយកើនឡើង (អត្រាថ្លៃដើមបានកើនឡើង តម្លៃបានថយចុះ ឬប្រភេទបានផ្លាស់ប្តូរ)។

និន្នាការដំបូងគឺច្បាស់ជាមិនអំណោយផល។ ការវិភាគបន្ថែមអំពីហេតុផលគឺចាំបាច់ដើម្បីកែតម្រូវស្ថានភាព។ ស្ថានភាពទីពីរបង្ហាញពីបំណងប្រាថ្នារបស់ក្រុមហ៊ុនក្នុងការកាត់បន្ថយឥទ្ធិពលរបស់ខ្លួននៅក្នុងទីផ្សារ។ ប្រសិនបើនិន្នាការទីបីត្រូវបានរកឃើញ ការកំណត់តម្លៃ ការចាត់ថ្នាក់ និងប្រព័ន្ធគ្រប់គ្រងការចំណាយចាំបាច់ត្រូវធ្វើការវិភាគ។

របៀបគណនាប្រាក់ចំណេញពីការលក់ក្នុង Excel

ការកំណត់អន្តរជាតិនៃសូចនាករគឺ ROS ។ សមាមាត្រត្រឡប់មកវិញលើការលក់តែងតែត្រូវបានគណនាដោយផ្អែកលើប្រាក់ចំណេញពីការលក់។

រូបមន្តបុរាណ៖

ROS = (ប្រាក់ចំណេញ/ចំណូល) * 100% ។

ក្នុងស្ថានភាពជាក់លាក់ វាអាចចាំបាច់ក្នុងការគណនាចំណែកនៃប្រាក់ចំណូលសរុប សៀវភៅ ឬប្រាក់ចំណេញផ្សេងទៀតនៅក្នុងប្រាក់ចំណូល។

រូបមន្តសម្រាប់ផលចំណេញសរុបលើការលក់ (រឹម)៖

(ប្រាក់ចំណេញដុល / ប្រាក់ចំណូលពីការលក់) * 100% ។

សូចនាករនេះបង្ហាញពីកម្រិតនៃប្រាក់ "កខ្វក់" (មុនពេលកាត់ចេញទាំងអស់) ដែលរកបានដោយក្រុមហ៊ុនពីការលក់ផលិតផល។ ធាតុនៃរូបមន្តត្រូវបានគេយកជារូបិយវត្ថុ។ ប្រាក់ចំណេញ និងចំណូលសរុបអាចរកបាននៅលើរបាយការណ៍ចំណូល។

ព័ត៌មានសម្រាប់ការគណនា៖

នៅក្នុងក្រឡាសម្រាប់គណនាប្រាក់ចំណេញសរុប យើងនឹងកំណត់ទម្រង់ភាគរយ។ បញ្ចូលរូបមន្ត៖

សូចនាករប្រាក់ចំណេញសរុបសម្រាប់រយៈពេល 3 ឆ្នាំមានស្ថេរភាព។ នេះមានន័យថាក្រុមហ៊ុនត្រួតពិនិត្យដោយប្រុងប្រយ័ត្ននូវនីតិវិធីកំណត់តម្លៃ និងត្រួតពិនិត្យជួរផលិតផល។

ប្រាក់ចំណេញប្រតិបត្តិការ (EBIT)៖

(ប្រាក់ចំណេញប្រតិបត្តិការ / ប្រាក់ចំណូលពីការលក់) * 100% ។

សូចនាករកំណត់ថាតើប្រាក់ចំណេញប្រតិបត្តិការមានចំនួនប៉ុន្មានក្នុងមួយរូប្លនៃប្រាក់ចំណូល។

((ទំព័រ 2300 + ទំព័រ 2330) / ទំព័រ 2110) * 100% ។

ទិន្នន័យសម្រាប់ការគណនា៖

ចូរយើងគណនាផលចំណេញនៃប្រាក់ចំណេញប្រតិបត្តិការ - ជំនួសសេចក្តីយោងទៅក្រឡាដែលត្រូវការទៅក្នុងរូបមន្ត៖

រូបមន្តសម្រាប់ការត្រឡប់មកវិញលើការលក់ដោយផ្អែកលើប្រាក់ចំណេញសុទ្ធ៖

(ប្រាក់ចំណេញសុទ្ធ / ប្រាក់ចំណូល) * 100% ។

ប្រាក់ចំណេញសុទ្ធបង្ហាញពីចំនួនប្រាក់ចំណេញសុទ្ធក្នុងមួយរូប្លនៃប្រាក់ចំណូល។ តួលេខទាំងពីរគឺយកចេញពីរបាយការណ៍ចំណូល។

ចូរបង្ហាញសមាមាត្រត្រឡប់មកវិញលើការលក់នៅលើក្រាហ្វ៖

នៅឆ្នាំ 2015 សូចនាករបានថយចុះយ៉ាងខ្លាំងដែលត្រូវបានចាត់ទុកថាជាបាតុភូតមិនអំណោយផល។ ការវិភាគបន្ថែមនៃបញ្ជីចាត់ថ្នាក់ តម្លៃ និងប្រព័ន្ធគ្រប់គ្រងការចំណាយគឺត្រូវបានទាមទារ។

តម្លៃលើសពីសូន្យត្រូវបានចាត់ទុកថាធម្មតា។ ជួរជាក់លាក់កាន់តែច្រើនអាស្រ័យលើវាលនៃសកម្មភាព។ សហគ្រាសនីមួយៗប្រៀបធៀបផលចំណេញលើការលក់របស់ខ្លួន និងតម្លៃស្តង់ដារសម្រាប់ឧស្សាហកម្ម។ វាល្អប្រសិនបើសូចនាករដែលបានគណនាអនុវត្តមិនខុសពីអត្រាអតិផរណា។